Property Fund และ REIT ที่มีหนี้เสี่ยงแค่ไหนในช่วงโควิด-19

การแพร่ระบาดของ โควิด-19 ทำให้หลายธุรกิจไม่สามารถหารายได้ในช่วงระยะหนึ่ง จากกฎระเบียบของภาครัฐในช่วงเคอร์ฟิวที่ใช้ควบคุมการแพร่ระบาดในช่วงที่ผ่านมา เช่น การปิดล็อกห้างสรรพสินค้า สถานที่จัดประชุมและจัดแสดงสินค้า โรงหนัง โรงแรมในบางพื้นที่ อาทิเช่น หัวหิน ภูเก็ต ในช่วงเคอร์ฟิว แต่ในปัจจุบันสถานการณ์ในประเทศไทยดีขึ้นสามารถควบคุมการแพร่ระบาดได้ค่อนข้างดี แต่ในต่างประเทศการแพร่ระบาดยังเกิดขึ้นอย่างต่อเนื่อง จึงทำให้ประเทศไทยยังมีความเสี่ยงในการระบาดรอบที่สองจากคนที่เดินทางเข้ามา จากความเสี่ยงนี้ทำให้ประเทศไทยยังการ์ดตกไม่ได้ จึงต้องมีการควบคุมผู้เดินทางเข้ามาให้ต้อง กักตัว (State Quarantine) 14 วัน ส่งผลให้กลุ่มนักท่องเที่ยวต่างชาติยังไม่เดินทางเข้ามาในประเทศ

สิ่งที่จะเกิดขึ้นภายใต้สถานการณ์ดังกล่าวคือหลายธุรกิจขาดสภาพคล่องและหากมีการกู้ยืมเงินก็จะกระทบกับความสามารถในการชำระหนี้ซึ่งที่ผ่านมาธนาคารแห่งประเทศไทยได้ให้ความช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ผ่านมาตรการช่วยเหลือต่าง ๆ ทั้งการเลื่อนชำระ-พักเงินต้น/ดอกเบี้ย กับลูกหนี้มากกว่า 15.11 ล้านราย คิดเป็นหนี้สินมูลค่ากว่า 7 แสนล้านบาท ทั้งนี้มาตรการพักชำระหนี้มีระยะเวลาจำกัดอยู่ที่ 3 – 12 เดือนแล้วแต่กรณีซึ่งหลังหมดช่วงเวลาพักหนี้ดังกล่าวธุรกิจก็จะกลับมามีภาระหนี้ทันทีและอาจต้องปิดกิจการถาวรหากสภาพเศรษฐกิจยังไม่ฟื้นตัวเว้นแต่บริษัทจะได้รับความช่วยเหลือเพิ่มเติม

มาถึงจุดนี้ผู้อ่านอาจตั้งคำถามว่าแล้วกอง Property Fund และ REIT จะได้รับผลกระทบในเรื่องหนี้สินไหม มีความเสี่ยงที่จะขาดสภาพคล่องรึเปล่า หรือได้รับผลกระทบทำให้จ่ายเงินปันผลไม่ได้หรือไม่ ซึ่งกองที่ลงทุนในอสังหาริมทรัพย์ประเภทโรงแรม สถานที่จัดประชุมและจัดแสดงสินค้า สนามบิน และห้างสรรพสินค้า จะได้รับผลกระทบจากสถานการณ์โควิด-19 ค่อนข้างสูงเมื่อเทียบกับอาคารสำนักงาน และโรงงาน คลังสินค้าให้เช่า และมีความเปราะบางกว่า หากมีภาระในแง่ของหนี้สินที่มากกว่า โดยหนี้สินที่สำคัญสามารถแบ่งได้เป็น

- หนี้สินจากการค้างชำระของผู้เช่า ซึ่งจะเกิดขึ้นในกรณีที่ผู้เช่าของกองไม่ได้จ่ายค่าเช่าตามกำหนด ทำให้แม้ว่ากองทุนจะบันทึกรายได้ตามสัญญาเช่าในงบกำไรขาดทุน แต่ไม่ได้รับเงินสดจริง (Cash) ส่งผลให้กองต้องบันทึกสินทรัพย์ที่เกิดจากเงินหนี้ค่าเช่าค้างชำระ หรือ Accounts Receivable (A/R) ทำให้กองไม่มีเงินสดและอาจไม่สามารถจ่ายเงินปันผลได้เหมือนปกติ และหากค่าเช่าค้างไม่ได้รับชำระในอนาคต กองอาจต้องมีค่าใช้จ่ายเพิ่มจาก การมีหนี้สงสัยจะสูญ (Allowance for Doubtful Accounts) ทั้งนี้ผู้ลงทุนสามารถพิจารณารายละเอียดดังกล่าวจากหมายเหตุงบการเงินของกองว่าเงินค้างรับจากหนี้สินของผู้เช่ามีการปรับเพิ่มมั้ยเมื่อเทียบกับรอบงบการเงินในช่วงก่อนหน้า

- หนี้สินอันเกิดจากการกู้ยืมเงินเพื่อลงทุน ซึ่งมักจะเกิดขึ้นเมื่อกองมีการลงทุนซื้อสินทรัพย์ใหม่ และกองมีภาระที่ต้องจ่ายดอกเบี้ยและคืนเงินกู้ยืม ทั้งนี้หลักเกณฑ์การกู้ยืมของกอง Property Fund และ REIT เป็นดังนี้

- Property Fund กู้ยืมเงินได้ไม่เกิน 10% ของมูลค่าทรัพย์สินสุทธิ (Net Asset Value: NAV)

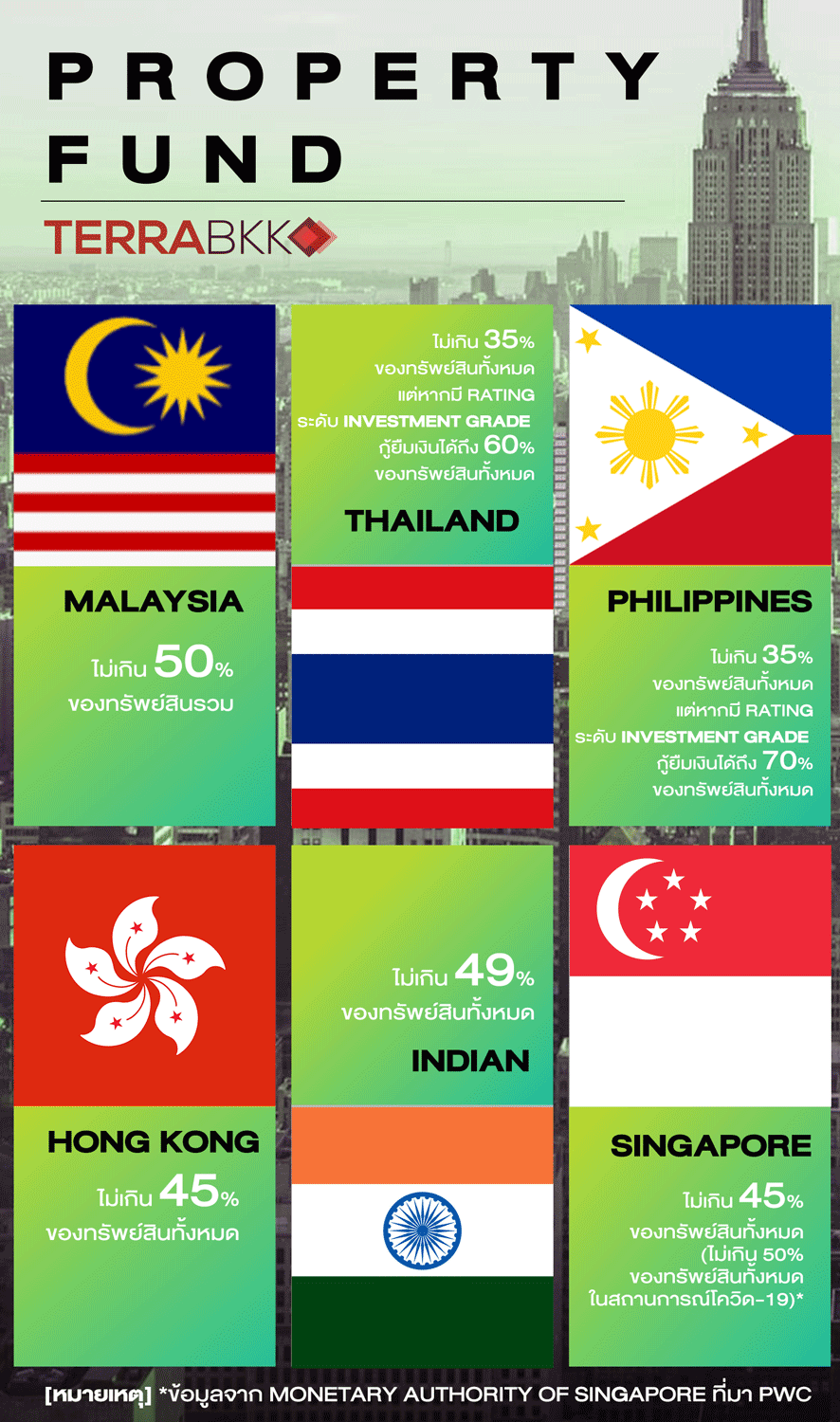

- REIT กู้ยืมเงินได้เงินได้ไม่เกิน 35% ของทรัพย์สินรวม และถ้าได้รับ Credit rating ในระดับ Investment Grade สามารถกู้ยิมได้ไม่เกิน 60% ของ มูลค่าทรัพย์สินรวม (Total Asset Value: TAV)

ทั้งนี้หลักเกณฑ์การกู้ยืมของกอง REIT ในประเทศไทย มีกรอบเพดานการกู้ยืมที่ไม่สูงหากเปรียบเทียบหลักเกณฑ์ของ REIT ในประเทศเพื่อนบ้าน

หลักเกณฑ์การกู้ยืมของกอง REIT ในประเทศต่างๆ

[หมายเหตุ] *ข้อมูลจาก Monetary Authority of Singapore

ที่มา PWC

โดยในอุตสาหกรรม พบว่ากอง Property Fund ของไทยในตลาดมีไม่กี่กองที่มีการกู้ยืมเงิน เช่น CPNCG, POPF และ TLGF และกู้ได้ไม่มาก จึงมีความเสี่ยงจากภาระดอกเบี้ยที่สูงจากเงินกู้ยืมเงินที่ไม่สูง ในขณะที่กอง REIT ส่วนใหญ่จะมีการกู้ยืมเงินบางส่วนเพื่อให้มีต้นทุนทางการเงินที่ลดลงในการลงทุนซื้อทรัพย์สิน แต่ก็อาจเป็นดาบสองคม หากกอง REIT ไม่มีความสามารถในการชำระดอกเบี้ยในยามวิกฤต และแน่นอนว่ากองต้องคำนึงเรื่องการชำระหนี้สินและดอกเบี้ยตามกำหนดก่อนการพิจารณากำไรที่เหลือไปจ่ายเงินปันผลให้ผู้ถือหน่วย

อย่างไรก็ดีความเสี่ยงที่กอง REIT จะจ่ายดอกเบี้ยไม่ได้ค่อนข้างจำกัด เนื่องจากกองเหล่านี้โดยรวมมีการกู้ยืมเงินในสัดส่วนไม่สูง ซึ่งในปัจจุบันกอง REIT ในไทย ที่มีการกู้ยืมในอุตสาหกรรมมีสัดส่วนหนี้สินเฉลี่ยประมาณ 24.3% ของมูลค่าทรัพย์สินทั้งหมด ทั้งนี้มีบางกองที่มีหนี้สินที่สูงเกินร้อยละ 30.0% ของมูลค่าทรัพย์สินทั้งหมดซึ่งใกล้เคียงกับหลักเกณฑ์ที่สามารถกู้ยืมได้ไม่เกิน 35% ของทรัพย์สินทั้งหมด เช่น กอง CPNREIT, BKER, HREIT, MIT, SHREIT และ LHHOTEL ทั้งนี้บางกองอาจมีข้อตกลงไม่ต้องจ่ายดอกเบี้ยในช่วงแรกหรือสามารถเจรจาเลื่อนชำระหนี้กับเจ้าหนี้ได้และไม่กระทบถึงขั้นต้องเบี้ยวหนี้ซึ่งผู้ลงทุนควรศึกษาในรายละเอียดของแต่ละกองเพิ่มเติม

ABOUT THE AUTHOR

ปัจจุบันเป็นผู้จัดการกองทุนรวมและทรัสต์เพื่อการลงทุนอสังหาริมทรัพย์ มีผลงานเขียนทั้งหนังสือและบทความวิชาการ รวมทั้งเป็นวิทยากร และผู้เชี่ยวชาญในวงการอสังหาริมทรัพย์มากกว่า 10 ปี